TAHUN 2011

TAHUN 2012

TAHUN 2013

1. Ratio Likuiditas (Liquidity Ratio)

Merupakan Ratio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajian financial jangka pendek yang berupa hutang – hutang jangka pendek (short time debt) Menurut Van Horne :”Sistem Pembelanjaan yang baik Current ratio harus berada pada batas 200% dan Quick Ratio berada pada 100%”. Adapun yang tergabung dalam rasio ini adalah :

Merupakan Ratio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajian financial jangka pendek yang berupa hutang – hutang jangka pendek (short time debt) Menurut Van Horne :”Sistem Pembelanjaan yang baik Current ratio harus berada pada batas 200% dan Quick Ratio berada pada 100%”. Adapun yang tergabung dalam rasio ini adalah :

a. Current Ratio ( Rasio Lancar)

Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki,

Current Ratio dapat dihitung dengan rumus :

Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki,

Current Ratio dapat dihitung dengan rumus :

Current Ratio = Aktiva Lancar

Hutang Lancar

2010 = 295.496.348/141.748.440= 2.08465

2011 = 316.643.577/148.822.766= 2.12766

2012 = 357.373.694/168.267.966= 2.12384

2. Ratio Solvabilitas

Rasio ini disebut juga Ratio leverage yaitu mengukur perbandingan

dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari

kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur

sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang rasio ini

menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (Bank).

Adapun Rasio yang tergabung dalam Rasio Leverage adalah :

a. Total Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas)

Merupakan Perbandingan antara hutang – hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya .

Rasio ini dapat dihitung denga rumus yaitu :

Merupakan Perbandingan antara hutang – hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya .

Rasio ini dapat dihitung denga rumus yaitu :

Total Debt to equity Ratio = Total Hutang

Ekuitas Pemegang Saham

Ekuitas Pemegang Saham

b. Total Debt to Total Asset Ratio ( Rasio Hutang terhadap Total Aktiva )

Rasio ini merupakan perbandingan antara hutang lancar dan hutang

jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini

menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh

hutang. Rasio ini dapat dihitung dengan rumus yaitu :

Total Debt to Total Asset Ratio = Total Hutang

Total Aktiva

Total Aktiva

Perhitungan Analisis Rasio Rentabilitas

Rentabilitas

ekonomi merupakan perbandingan laba sebelum pajak terhadap total aset. Dapat

diartikan bahwa ratio rentabilitas mengidentikasikan seberapa besar kemampuan

aset perusahaan untuk menghasilkan pendapatan.

Rumus:

Laba Bersih

Sebelum Pajak

Total Aktiva

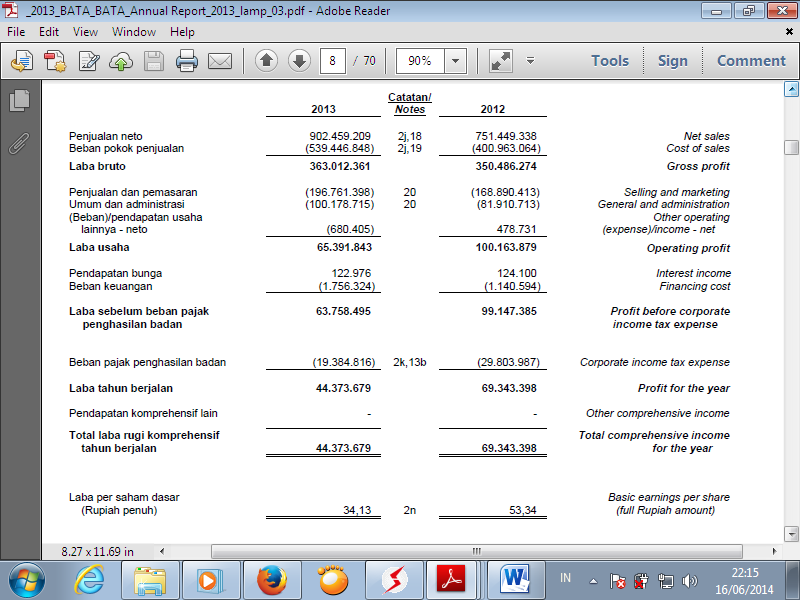

2010 = 84.567.363/484.252.555 = 0.17463

2011 = 79.656.237/516.649.305 = 0.15418

2012 = 99.147.385/574.107.994 =0.1727

Rendahnya

rentabilitas tergantung pada :

Operating

Profit Margin

Menggambarkan

apa yang biasanya disebut pure profit yang diterima atas setiap Rp dari

penjualan yang dilakukan.

Rumus

:

Laba bersih

sebelum pajak

Penjualan

2010 = 84.567.363/644.189.190 = 0.13128/13%

2011 = 82.058.166/678.591.535 = 0.12092/12%

2012 = 100.163.879/751.449.338 = 0.13329/13%

Asset

Turnover

Rasio yang

biasanya digunakan untuk mengukur aset perusahaan untuk memperoleh pendapatan,

makin cepat aset perusahaan berputar makin besar pendapatan perusahaan

tersebut.

Rumus :

Penjualan

Total Aktiva

2010 = 644.189.190/484.242.555= 1.3303

2011 =678.591.535/516.649.305= 1.31345

2012 =751.449.338/574.107.994= 1.3089